クレジットカード現金化の“注意喚起”

「クレジットカード現金化」、今このサイトをご覧の方は、それが一体どんなサービスなのかおおまかには知っているものの、これから利用するか迷っている。そんな方が多いのではないでしょうか?

ご存じの通り、即日で現金を調達するのに便利なクレジットカード現金化ですが、そこに少なからずリスクが潜んでいることを見落としている方は少なくありません。

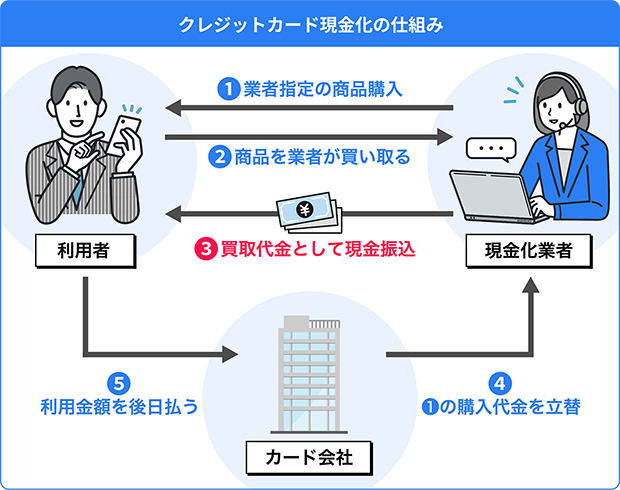

クレジットカード現金化とは、「ショッピング枠」を使って業者指定の商品を購入し、その商品を業者に買い戻してもらうことで結果的に現金を得る行為の事です。

一見、利用者は即日で現金が手に入り、現金化業者は手数料で稼ぐwin-winな関係になっているように見えます。しかし、そう単純ではありません。

クレジットカード現金化を利用するかどうか、その判断はリスクをよく理解した上でなければできません。

当サイト「クレジットカード現金化ジャーナル」では、現金化の仕組みやそこに潜む様々なリスク・注意点をまとめています。

また、独自の調査によりクレジットカード現金化業者各社の特徴を解説し、評価しています。

しっかりと厳選を行えば安全に取引できる優良店に辿り着くことは可能ですので、業者選びの参考にしてください。

※クレジットカード現金化ジャーナルで紹介する一部リンクには広告が含まれます。

- 1.クレジットカード現金化の違法性

- ‐現金化業者の摘発

- ‐国も認めていない

- 2.悪徳な現金化業者の手口

- ‐換金率の罠

- ‐手数料について

- ‐利息について

- 3.優良現金化業者とその見極め方

- 4.トラブル回避方法

- 5.自分でできる現金化の方法

- ‐自分でやるメリット

- ‐自分でやるデメリット

- ‐具体的な方法

- ① クレジットカード現金化

- ② 商品・金券などの転売

- ③ バンドルカードで現金化

- ④ 電子マネーの現金化

- ⑤ アマゾンギフト券の現金化

- 6.クレカを使わない現金調達方法

- ‐具体的な方法

- ① 所持品を売却する

- ② 日雇いバイトをする

- ③ 親や知人に借りる

- ④ キャッシング

- ⑤ 給料ファクタリング

- 7.クレジットカードの裏技

- ‐クレジットカードでポイントを稼ぐ

- 8.都道府県別の現金化店舗

クレジットカード現金化の違法性

そもそもクレジットカード現金化は違法なのか、そして利用した場合に罪に問われる可能性があるのか。ここを懸念している方がもっとも多いかと思います。

結論から言えば、法律上はグレーゾーン。

法に触れる可能性はあるものの、現在はそれを罰する明確な法律が存在しないことから、現金化の利用者が摘発された事例もありません。

ただし、これはあくまでこれまでの話。今後も100%大丈夫とは言い切れません。

クレジットカード会社は、現金化をすることを目的にショッピング枠を利用する行為を認めていません。

なぜなら、それはカード会社にとって回収のリスク(クレジットカード現金化の利用者はキャッシング枠も限度額まで達しているような多重債務者である場合が多いので、回収におけるリスクが大きい)だけを押し付けられるに等しいことだからです。

規約違反をして現金化を行えば、カード会社から詐欺罪や横領罪で告発される可能性は0ではありません。

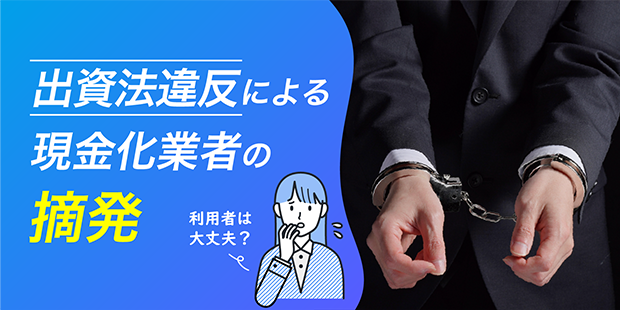

現金化業者の摘発

利用者側が摘発された事例はこれまでありませんが、現金化業者が捕まったケースはすでにあります。

クレジットカード現金化は法の網をうまく抜け出しているだけで、以前から問題視はされていました。

法の網を抜け出すために、緻密な手順を踏んで現金化の取引は行われるのですが、業者の中にはこれを雑にするところもありました。

本来必要な手順を省いたりすることで、クレジットカード現金化という行為が貸金と同等と見なされ、貸金業法違反や出資法違反で摘発されたのです。

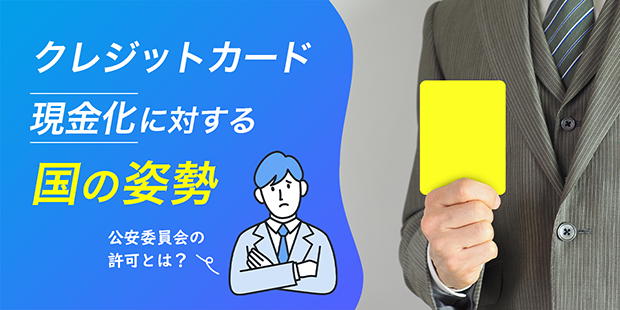

国も認めていない

また、もちろん国も実質的に違法金利での貸金と同等となるクレジットカード現金化を認めていません。

よくクレジットカード現金化業者のホームページには、「公安委員会からの許可を取っています!」といった表示がされています。

いかにも国が認めるクリーンなサービスである、と思ってしまいそうなところですが、それがまさに業者の狙いです。

公安委員会からの許可、これはただの「古物取引の営業」許可であって、クレジットカード現金化の営業許可を取っているわけではありません。

そもそもクレジットカード現金化に営業許可など存在しません。

それどころか、2022年末から現在にかけて、金融庁は「ストップ!クレジットカード現金化」というキャンペーンを実施し、換金目的でのショッピング枠利用を止めるよう呼びかけています。

- 利用者が摘発された罪に問われることはいまのところない

- 貸金業法や出資法違反で現金化業者が摘発された事例がある

- クレジットカード現金化は国も認めていない

クレジットカードの違法性に関してさらに詳しく知りたい方は、下記よりお進みください。

クレジットカード現金化の悪徳業者の手口

クレジットカード現金化を取り扱う業者は数多くありますが、真っ当に運営している優良業者もあれば、その逆で利用者を半ば騙して利益を貪るような悪徳業者も存在します。

万が一このような悪徳業者を利用してしまえば、少なからず損をすることになります。

いや、損をするだけならまだマシで、本来の目的である現金が手に入らないことすらありえます。

一部の例を挙げます。

利用者にクレジットカード決済だけさせておいて、振込をしない(持ち逃げ)。

後から多額の手数料を要求し、それで利用をやめようとしたら法外なキャンセル料を半ば脅しながら要求。

ショッピング枠が上限に達してクレジットカード現金化すらできなくなった人を、つながりのある闇金業者へと流す。

聞くだけでぞっとする話ばかりですが、いずれも実際にあったものです。

この他、クレジットカード現金化利用者がもっとも目を引かれがちな換金率。

どこも非常に高い数字で高換金率をアピールしていますが、そこにもしっかりと罠が仕掛けられています。

換金率の罠

換金率は高ければ高いほど良い。高いほど利用者の手元に最終的に残る現金が多くなるので、それは当然のことでしょう。

クレジットカード現金化業者各社の換金率を見てみると、どこも最大で98%など非常に高い数字が並んでいます。

中には換金率100%を謳う業者すらいます。

しかし残念ながら、本当にこのような高い換金率で割り出された金額がそのまま振り込まれることは絶対にありません。

なぜなら、換金率で割り出された金額から手数料が引かれるからです。この手数料でクレジットカード現金化業者は、利益を上げているのです。

この手数料について、ホームページ上などで明確にしている業者はほとんどありません。

手数料について

手数料の実態を知ってしまえば多くの人がクレジットカード現金化を敬遠してしまうので、業者はこれを明示しません。

しかし手数料を取らなければ業者は利益を上げられない以上、これは優良・悪徳問わず必然的に発生するものと認識しておく必要があります。

そして、手数料設定は完全に業者のさじ加減次第。

一般的に、換金率・手数料の差し引き計算をして、最終的に80%程度残れば良い方と言われています。

悪徳店の場合30%以上の手数料をとるところもあり、実質換金率が70%以下まで落ち込むこともあります。

しかし、いざあと少しで現金が手に入るという段階に差し掛かっていると、案外このような劣悪な条件でも受け入れてしまう人は多いようです。

踏みとどまったところで、現金を調達する方法をまた1から探すのも大変ですからね。

また、そこからさらに消費税や振込手数料といった名目でさらに差し引かれる場合もあります。

これらを含めた最終的な振込金額を、必ず早い段階で確認するようにしましょう。

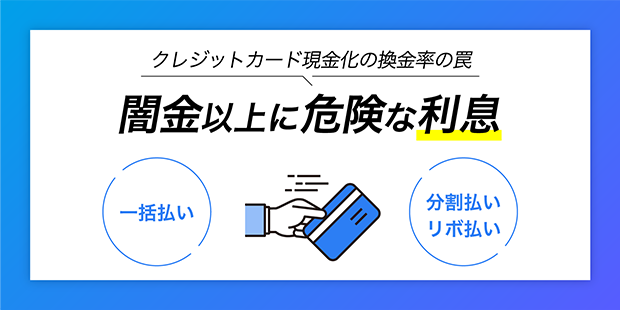

利息について

そして忘れがちなのが支払いの段階で発生する「利息」についてです。

クレジットカード現金化で決済した分のお金は、翌月以降にカード会社に対して支払わなければなりません。

もちろん、一括で支払えば利息は発生しません。

しかし、クレジットカード現金化を利用する方のほぼ全員が、支払い方法に分割かリボ払いを選択します。

なぜかと言えば、クレジットカード現金化を使うほどにお金に困っている状況は、1カ月やそこらではなかなか好転しないから。

分割やリボ払いを選ぶと、その支払い期間に応じ、カード会社に対して利息が発生します。

前述した換金率・手数料・消費税など手数料で大きく削り取られた上に、さらに利息まで発生するとなると、実質的に闇金を超えるレベルの暴利になっている可能性すらあります。

- 悪徳業者による持ち逃げやキャンセル料請求といった手口に注意

- 換金率の表向きの数字だけを鵜呑みにしてはいけない

- 手数料が引かれた上で、最終的に80%以上残るようであれば優良業者の部類

下記の記事では、さらに詳しく悪質な業者の手口を解説しております。

優良現金化業者とその見極め方

クレジットカード現金化というサービスの是非についてはさておき、業者の数は今も増え続けています。 それだけ今も需要があり、利用者がいるということです。

そして、クレジットカード現金化を取り扱う業者が増えたことで、その優良店選びは以前より難しくなっています。

たくさんあってどこを選べばいいのかわからない!

せっかく使うなら安心して任せられる優良店がいい!

そう思う方たちのために、優良店を見抜くためのポイントをまとめました。

| 見るポイント | 優良店 | 悪質店 |

|---|---|---|

| 換金率 | 手数料を含めた実質換金率が高い | 手数料が高く、実質換金率が低い |

| 振込スピード | 振込までが速い | 対応が遅く、待たせられる |

| 営業日・ 営業時間 |

年中無休・夜間の受付もしている | 営業時間が短い・土日休み |

| 公式ページ | スマホ用のページもあり、見やすい | 古臭く、見づらい |

| 会社概要ページ | 見やすい位置に用意されている | ない |

| 業者の所在地 | 記載されている | 記載なし |

| 代表者名 | 記載されている | 記載なし |

| 電話番号 | 固定電話かフリーダイヤル | 携帯番号 |

これらの基準に照らし合わせながら判別していく他に、他サイトも含めての口コミでの評価、そして実際に電話した時の感じの良し悪しも大事なポイントとなります。

電話対応の感じを確認しながら、手数料がどれくらい引かれるのか、実質換金率の確認をするのが一石二鳥で効率的です。

また、当然ですがホームページに所在地など会社概要の記載がない業者はかなり危ないと見た方がよいです。

会社概要があったとしても、非常に見づらい位置にひっそりとあるようなところは、できれば見られたくない事情があるとも捉えられます。

そういった業者はなるべく避けていきましょう。

優良店の見極め方についてさらに詳しく知りたい方は、以下のページをご参考ください。

トラブル回避方法

クレジットカード現金化には少なからずリスクが潜在します。

しかし、あらかじめそのリスクを想定しておくことができれば、うまく利用することは決して難しくありません。

クレジットカード現金化の利用が引き起こす可能性のあるトラブル例を、いくつか挙げてみましょう。

悪徳業者の中には、顧客情報を悪用する輩もいます。

現金化時に使ったクレジットカード情報を不正利用され、身に覚えのない請求が後から来た、なんてことも。

とにかく優良な業者を選ぶことが大事です。

現金化目的でのショッピング枠利用はカード会社の規約違反です。

現金化を任せた業者の手続きが雑だと、現金化目的であることがカード会社に発覚し、カード利用停止にされる恐れがあります。

これまでに実例はないものの、理屈上はクレジットカード会社から詐欺で告発される恐れがあります。

購入した商品を勝手に売却して現金化することは、規約違反でありカード会社に損害をもたらす可能性があるからです。

クレジットカード現金化はその場凌ぎ的な意味では手軽で役に立ちますが、根本的な金欠状態の解消にはつながりません。

状況がさらに悪化し、多重債務へと陥る危険性を孕んでいます。

これらのトラブルを回避するための大前提は、やはり優良業者を選ぶこと、これに尽きます。

その他、各事例についての細かい解説や対処法についても確認しておきましょう。

以下の記事では、クレジットカード現金化のリスクやトラブルについてさらに詳しく解説いたします。

自分でできるクレジットカード現金化の方法

クレジットカード現金化という一連の行為、実は極めて単純なものであり、業者を通さず自分自身の手で行うことも可能です。

実際、クレジットカード現金化業者が世に現れるずっと前から、ショッピング枠の現金化はという裏技は一部の人にはすでに知られているものでした。

もっとも単純なやり方で言えば、クレジットカードで商品を購入し、それを質屋へ持っていき現金化するなど。

いまでは換金性の高い金券やギフト券、そして電子マネーやバーチャルカードといったものを使った現金化もあり、方法は多様化しています。

ここでは、自分の手でも行えると言われるクレジットカード現金化、その具体的な方法と、業者を通して行う場合の比べたメリット・デメリットについて見ていきたいと思います。

始めに、自分で行う現金化と業者を通して行う現金化を比較してみましょう。

| 比較項目 | 自分で行う現金化 | 業者を通した現金化 |

|---|---|---|

| 換金率 | 評価: 75~95%程度。換金性の高い商品とそれを買ってくれる店さえ見つかれば、多く現金を残せる | 評価: 70~80%程度。一定の手数料が引かれるため、上限は80%程度になる |

| リスク | 評価:▲ クレジットカード会社に現金化目的での利用がバレやすく、利用停止や一括返済となる可能性がある | 評価:▲ 悪徳業者を選んでしまうと、実質換金率がかなり落ち込むだけでなく、個人情報の流出などの危険性もある |

| 現金化する 商品 |

評価:▲ 商品券・家電・ブランド品・ゲーム機など、その時の換金性の高さを考慮して選定する | 評価: 現金化業者が換金性が高く最適な商品を選定してくれる |

| 入金までの 速さ |

評価:▲ フリマアプリなどを通じて売る場合、即日での入金は難しい | 評価: 営業時間内の申込であれば、原則として即日入金 |

| 手間 | 評価:▲

売る商品の選定と、売る場所を探すのに手間はかかる 店頭での売却をする場合、お店まで足を運ばなければならない |

評価:

優良業者をしっかり見極めるための事前調査 商品選定や店舗へ行くなどする必要はない |

自分でやるメリット

自分の手でクレジットカード現金化をした場合のメリットとしては、以下の3点が挙げられます。

商品をクレジットカードで買って、それを売る。それを業者に任せるのではなく、自分でやるので騙される恐れがありません。

現金化業者の選定に失敗すると、法外な手数料を取られる可能性があることを考えると、その心配がないのはメリットと言えるでしょう。

商品をいくらで売るか、それを決めるのも自分です。

買取る側の提示に納得がいかなければ売らない、という選択もできます。

換金性の高い商品を入念に調査し、それをスムーズに買うことができれば、より換金率を高めることが可能です。

業者を通せば必ず手数料がかかってしまうので、少しでも手元に残るお金を増やしたい方は検討の余地があります。

業者と通すと、少なからずクレジットカード情報や銀行口座といった個人情報を渡すことになります。

これがどこかに流出してしまうリスクはあります。また、クレジットカード現金化で購入した商品が自宅に届く場合もあります。

自分で行う限りは、これらの心配がありません。

自分でやるデメリット

逆にデメリットも確認しておく必要があります。

メリットとデメリットを理解し、自分でやるべきか業者を通すべきかを判断しましょう。

現金化するための換金性が高い商品選定、そしてそれを買い取ってくれる相手を自分で探さなくてはいけません。

商品選定が甘ければ高い換金率は出せませんし、売る相手が見つからなければ現金化はいつになってもできません。

換金性の高い商品となると商品券や新幹線のチケットなどが有名ですが、これらを現金化するために複数購入すれば、たちまちカード会社に現金化目的であると疑われてしまいます。

ゲーム機やブランド品なども同様で、まとまった金額を現金化するために目立った購入をすると、それがカード停止へと直結してしまうリスクがあります。

フリマアプリなどを通じて商品を売却する場合、即日での入金は期待できません。

店頭に商品を持ち込む場合であればその日のうちの換金は可能だと思われますが、満足のいく金額で買い取ってくれるかは行ってみないとわかりません。

わざわざ足を運んだにも関わらず、提示額が低すぎて売れなければ無駄足となってしまいます。

具体的な方法

自分で現金化をするにも、そのやり方は今や多岐に渡ります。

単純にクレジットカードを使って商品を買い、それを売るという手法以外にもいろいろな方法があります。

| 方法 | 実質換金率 | 換金までの速さ | 安全性 |

|---|---|---|---|

| クレジットカード 現金化 |

70~80%程度 | 原則即日入金 手続き完了から5分程度 |

優良業者を選べば安全 |

| 商品・金券などの 転売 |

50~90%程度 | 店頭に持ち込めば即日 店に行く時間はかかる |

クレジットカードで大量購入すると現金化目的であることが発覚し、カード利用停止になる |

| バンドルカードでの現金化 | 65~75%程度 | 購入商品の選定など、時間がかかる | 安全性は高い |

| 電子マネーの 現金化 |

85~90%程度 | 即日は難しく、時間がかかる | 規約違反である上に、売却が難しい |

| アマギフの 現金化 |

70~90%程度 | 店頭持ち込みであれば即日だが、取り扱い店が少ない | 安全性は高い |

クレジットカード現金化

クレジットカード現金化についても改めて説明を加えておきましょう。

依然としてクレジットカード現金化が、急な現金の調達方法としてはメジャーであり中心となっていることには変わりありません。

例えば商品を購入し、それを売却することで現金を作る場合でも、その商品を購入する際にクレジットカードが使われることからもわかるように、すべての現金化はこれをベースとしています。

自分でクレジットカード現金化をすることは換金率の面などでそれなりのメリットもありますが、優良業者を利用するのがもっとも手っ取り早く安全な方法と言えます。

商品・金券などの転売

もっともオーソドックスかつ古典的な現金化の方法といえば、これです。

換金性の高い家電やゲーム、または商品券などの金券を購入し、それをリサイクルショップや金券ショップで売却することによって現金を得ることができます。

商品の購入にクレジットカードを使い、売却して現金化するという流れは業者を通じて行う現金化と共通しています。

しかし、自分自身で商品と売却先を探す必要があるため、大きな手間を要します。

また、高額で売れる商品=人気の商品ということもあり、必要になったときスムーズに手に入るとは限らないこと、そして売却するための商品を大量購入するなどすれば、換金目的であることをカード会社から疑われ、利用停止になるリスクがあることに注意が必要です。

バンドルカードで現金化

バンドルカードとは、ここ数年前にできた新しいサービスで、一言で言えば「プリペイド式のクレジットカード」です。 事前にお金をチャージしておくことで、VISAなどの加盟店でクレジットカードと同じような使い方ができます。

このバンドルカードには、「ポチっとチャージ」という機能があり、本来前払いのチャージ金を後払いにすることができます(そのかわりそれなりの手数料を取られます)。

ポチっとチャージ(後払い)でチャージをして、バンドルカードで商品を購入し、それを売ることで現金を得ることは可能です。 この方法であればクレジットカードがなくても自分での現金化ができます。

ただし、ポチっとチャージにかかる手数料を考慮すると、実質換金率はかなり下がるため、そこまでおすすめはできません。

電子マネーの現金化

電子マネーはいまや数えきれないほど多くの種類が普及し、それぞれの用途に合わせて利用されています。

一番馴染みの深いものであれば、PASMOやSUICAなどの交通系電子マネーでしょうか。

これらはいまや電車やバスなどの交通機関の利用だけでなく、コンビニでの支払いなどありとあらゆる場面で使うことができ、非常に便利なものとなっています。

この電子マネーにチャージして、それを解約・返金してもらうという現金化法は一時期話題となりました。

しかし、現在ではその対策として、クレジットカードでチャージした電子マネーを解約しても、現金でお金が戻ってこないようになっています。

ではどうやって電子マネーを現金化するのか。それは、カードそのものを売却するしかありません。

当然ながら、それは明らかな規約違反行為となりますが、実際フリマアプリでお金がチャージされた交通系ICカードが売買されていたことがあります。

フリマアプリで売却する以上、現金の入金には数日要する上、完全な規約違反であり売却自体も難しく、こちらも推奨できる方法ではありません。

アマゾンギフト券の現金化

アマゾンギフト券とは、誰もが知る大手通販サイトAmazonが発行する、プリペイドカードです。

このアマギフですが、非常に換金性が高いことで有名で、これを専門に取り扱う現金化業者も多くあります。

アマギフをフリマアプリなどで売却することで、業者を通さずに現金化することも可能ではあります。

ただし、ギフト券そのものの売買は規約違反であり、最近ではアマゾンによる取締りも強化されつつあります。

また、アマギフの売買自体が昔ほど流動的でなくなり、結果として換金率の低下につながりました。

自分で金券ショップなどにもちこんで売却するにしても、アマギフの買取を取り扱う店舗はかなり限られるため、即日での現金化は難しいと言えるでしょう。

その他のクレジットカードを使わない現金調達方法

クレジットカード現金化は即日で現金を調達する方法としてだけ見れば、かなり優秀であることは間違いありません。

しかし、自分名義のクレジットカードを持っていなければ利用できない他、

悪徳業者に騙される危険性

規約違反によるカード停止

カード会社からの詐欺での告発の可能性

など、懸念材料も多くあります。

それらを考慮し、クレジットカードを使わないで現金化する方法も知りたい、という方のために他の現金調達法についてもまとめてみました。

具体的な方法

クレジットカードを使わない現金化方法は調達できる金額の大小、手間や危険度などクレジットカードを使った現金化以上に差があるといえます。

特に手間や時間、人間関係なども関わってくるので下記の表を見てしっかりと見極めましょう。

| 方法 | 調達できる金額 | 現金調達の速さ | 危険度 | 具体的なリスク |

|---|---|---|---|---|

| 所持品の売却 | 売却するものの時価に対して50~90%程度 | 店頭に持ち込めば即日。フリマアプリなどなら数日 | 小 | 特になし |

| 日雇いバイト | 1日働いて1万円程度 | 即日手渡しの仕事は少なく、数日要することが多い | 小 | 時間的な拘束はあるが、リスクは特になし |

| 親・知人からの 借金 |

相手が納得して貸してくれる限り、上限なし | ケースバイケース 事情を話してすぐにお金を渡してくれることは少ない? |

中 | 人間関係が破綻する恐れがある |

| キャッシング | 新規借入の場合、上限は10万円程度 | 審査に30分程度 通れば即日 |

大 | 借入額が膨らみ、多重債務へと陥る可能性がある。しっかりとした返済計画を立てる必要がある |

| 給料ファクタリング | 自分の給料の80%程度 | 収入証明の提出や在籍確認が済めばその日のうちに入金可能 | 特大 | 手数料が高く、ほぼ確実に毎月利用する自転車操業に陥る。業者が闇金とつながっている場合も多い |

クレジットカードを使わない現金化方法について、さらに詳しく知りたい方は下記の記事へお進みください。

所持品を売却する

所持品の売却は、価値のある物さえ所有していれば誰でも実践できる現金調達法です。

近年ではメルカリなどフリマアプリが普及し、売却方法も多様化しています。

売却に向いている商品の種類と、その買取相場について簡単にまとめました。

一般的に、買取店での売却よりもフリマアプリの方が高値で売れる傾向にあります。

店舗での売却であれば即日で現金になる一方、フリマアプリでは入金までにタイムラグが発生するので、状況に応じて使い分けましょう。

| 品物 | 買取店での売却 | フリマアプリでの売却 |

|---|---|---|

| 車 | 新車購入後即売却で70% 3年で50% 5年で30%程度 |

個人売買はトラブルが多く、非推奨 |

| 高級時計 | 人気モデルで30~50%程度 | 人気モデルで50~70%程度 |

| ブランド品 | 人気ブランドで20~40%程度 | 人気ブランドで40~60%程度 |

| 商品券・ アマギフなど |

80~90%程度 | 80~90%程度だが、これらの売却自体を禁止しているフリマアプリも多い |

| スマホ | 型落ちが早く変動が激しい 現在の売値相場の50%程度 |

最新モデルの新品ならば90%以上で売れる場合も |

上記はあくまでも相場の目安ですが、基本的に購入したときに比べ売値は大幅に下がります。

高値で売ろうと躍起になったところで、相場を超える額で売れることはまずありません。

所持品の売却という資金調達法にリスクはありませんが、金額的にも時間的にも効率はよくありません。

日雇いバイトをする

時間的な拘束はあるものの、リスクなく真っ当な方法です。

しかし、1日で稼げる額は1万円程度がいいところであり、まとまった額の調達は難しいでしょう。

その他、日雇いバイトにおいて考えられるリスクを挙げてみます。

- 肉体的、精神的な負担がある

- 好条件の仕事がタイミングよく見つかるとは限らない

- 働いた分が給料として入るのに1週間~1カ月時間がかかる

働いたその日に日当をもらえる仕事も中にはありますが、たいていの場合より給料はより安く、時間効率は悪くなります。

遊ぶ暇もないほど仕事をすれば、着実にお金を稼ぎながら浪費も防げて一石二鳥にもなりますが、どうしてもの緊急時になってからこの方法でお金を調達するというのは現実的ではなさそうです。

親や知人に借りる

身近な人にお願いをして、お金を借りる。

身近なだけにお金の相談というのはしづらいものですが、闇金などに借りるくらいであればプライドを捨ててでも相談するべきです。

事情を話して納得して貸してくれるようであれば、これほど心強いことはありません。

ただ、気を付けなければいけないのは借りた人との人間関係です。

お金を貸してほしい、と相談するだけでも多少リスクはありますが、なによりも返済を怠るのはご法度です。

お金の貸し借りを機に、人間関係が破綻してしまうようなケースも珍しくありません。

その辺りに細心の注意を払う必要があります。

キャッシング

お金が足りないときの現金調達法として、クレジットカード現金化よりもメジャーなのがキャッシングでしょう。

いまでは上限金利も抑えられ、昔に比べて消費者金融もだいぶクリーンなイメージが定着してきました。

ただし、総量規制を経たことにより、借入に対する審査は以前よりもかなり厳しくなっています。

いざ必要!というときに審査に通らずたらい回しにされる、ということも考えられるため、急に現金が必要になる心配がある方はあらかじめ審査を通しておくのも一つの手です。

また、現在でも変わらずキャッシングが多重債務の入り口になっていることには変わりありません。

無計画に借入を重ねることだけは危険なのでやめましょう。

給料ファクタリング

給料ファクタリングとは、

個人のもつ「給料」という債権を業者に買い取ってもらうことで、本来翌月以降に入るはずの給料を前倒しで受け取れる

というもの。

正確には給料ではなく、そこから手数料を引いた給料に近い金額です。

その場凌ぎの現金調達法としては手軽なだけに、手を出す人は最近増えています。

しかし、当然ながら給料債権を売り渡してしまえば翌月の給料は0となります。

その時点でまた確実にお金に困り、また翌月の給料をファクタリングする、という自転車操業に陥ります。

こうなると抜け出すのは難しくなるので、闇金同様に手を出さないようにしましょう。

クレジットカードの裏技

いまやクレジットカードは持っていない人を探す方が難しい、と言えるほどに私たちの生活に浸透しています。

そんなクレジットカードですが、審査に通過しないと持つことはできません。

審査に自信がない、という方に知っておいてもらいたい裏技が以下の3つ。

- 審査が甘くなる時期(3月・4月あたり)に申し込む

- キャッシング枠を0にして申し込む

- 店頭での入会キャンペーンで申し込む

これを実践するだけで圧倒的に審査に有利になります。

クレジットカードでポイントを稼ぐ

クレジットカードにはポイント還元という特典がたいていあります。

このポイントを荒稼ぎする裏技が過去にはありました。

現在はいずれも対策して実行することはできませんが、今後もシステムの盲点を突いた同等の裏技ができる可能性は十分にあります。

- 永久機関

- 瓜返し

- アメックス祭り

これらはいずれも、システムの盲点を付いてリスクなく無限にポイントを稼げる裏技でした。

それぞれの詳しい内容については、以下のページでご確認ください。

都道府県別の現金化店舗

当サイトでご紹介しているクレジットカード現金化業者は、いずれも申込から手続きまで、すべてWEBと電話のみで完結する「無店舗型」業者です。

現在はこの無店舗型のクレジットカード現金化が主流ですが、依然として街中に店舗を構えて営業している現金化業者も存在しています。

店舗型の場合、利用者にはお店まで足を運ばなければいけないという手間が発生しますが、その代わり対面してやりとりできるという安心感が得られます。

優良な店舗型業者を見極めるポイントは以下の3点。

- 古物商許可をしっかり取っているか

- 運営実績が長いか

- 換金率が相場の80%程度におさまっているか

これらの基準に照らし合わせつつ、当サイトでは全国の店舗型現金化業者についても、都道府県ごとに分けてご紹介しています。

もし店舗型の現金化業者をお探しの方がいましたら、以下のページの全国地図からお探しください。